За последние 10 лет мировая индустрия онлайн-трейдинга прошла несколько циклов географической экспансии. Брокеры последовательно смещали фокус с Азии на Латинскую Америку, затем на Африку и MENA, возвращались к Европе через крипто-инфраструктуру и снова диверсифицировали риски. Этот процесс нельзя объяснить только маркетингом или стоимостью лида. На решения влияли регуляторные реформы, санкционные режимы, технологические сдвиги и изменение поведения розничных трейдеров. В компаниях с глобальной моделью подобные сдвиги рассматривались не как разовые кампании, а как стратегические повороты в ответ на системные изменения рынка.

Азия и пост-ESMA миграция: 2016–2018

Период 2016–2017 годов действительно прошел под знаком активного роста в Юго-Восточной Азии и Китае. Эти регионы сочетали высокий интерес к маржинальной торговле, сильную партнерскую инфраструктуру и сравнительно низкую стоимость привлечения клиента. По оценкам аналитиков XFINE, средний депозит в странах ЮВА в те годы находился в диапазоне 800-1,500 USD, а доля активных трейдеров увеличивалась двузначными темпами ежегодно. Для многих международных брендов это был основной драйвер масштабирования.

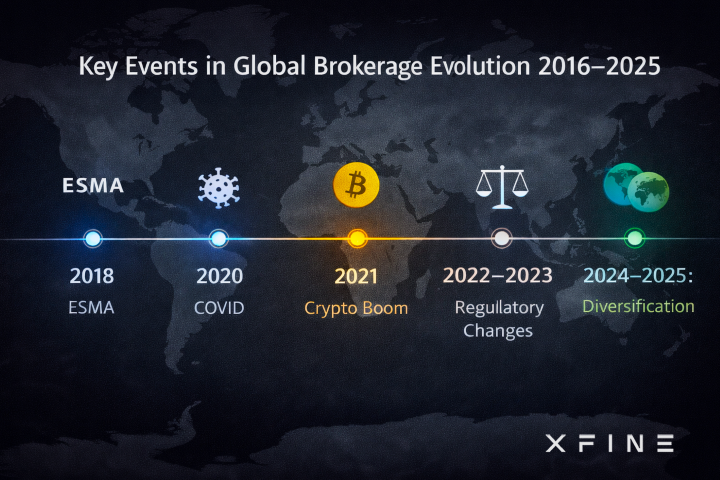

Однако параллельно на другом полюсе рынка назревали изменения, которые напрямую повлияли на глобальную стратегию брокеров. В 2018 году Европейское управление по ценным бумагам и рынкам (ESMA) ввело ограничения на кредитное плечо и ужесточило правила маркетинга CFD-продуктов. Эти меры не были связаны с Азией напрямую, но существенно изменили структуру доходов компаний с европейскими лицензиями. Снижение плеча и ограничение бонусных программ сократили маржинальность европейского ритейла и повысили стоимость удержания клиента.

В результате многие брокеры начали перераспределять инвестиции в пользу юрисдикций с более гибкими условиями и активнее развивать офшорные структуры. Часть европейских трейдеров перешла именно к таким провайдерам, что усилило трансграничные потоки капитала. Одновременно усиливался контроль за трансграничными финансовыми сервисами в Китае, что ограничивало возможности агрессивного масштабирования в этом направлении. Таким образом, давление возникло сразу с двух сторон – в Европе через ужесточение регулирования, в Азии через повышение надзора.

Как отмечал Finance Magnates RU, ограничения ESMA стали «одним из наиболее значимых структурных переломов в истории европейского CFD-рынка». В сочетании с изменениями в Китае это ускорило процесс глобальной диверсификации. Азия, Латинская Америка и Африка начали рассматриваться не как временные альтернативы, а как элементы новой распределенной модели бизнеса, где зависимость от одного крупного региона воспринимается как стратегический риск.

Латинская Америка и ковидный всплеск: 2019–2021

2019 год стал периодом активного продвижения в Бразилии, Мексике, Чили и Перу. Регион сочетал растущий интерес к инвестициям, развитые платежные системы и сравнительно низкую конкуренцию. Средний первый депозит часто находился в диапазоне 300-700 USD, при этом доля повторных пополнений была выше, чем в ЮВА. Локальные инфлюенсеры и партнерские программы обеспечивали быстрый масштаб.

В 2020 году пандемия COVID-19 глобально изменила структуру спроса. Локдауны, фискальные стимулы и волатильность на фондовых и сырьевых рынках вызвали беспрецедентный приток новых трейдеров. По данным Reuters, объем розничной активности на финансовых рынках в ряде стран достиг исторических максимумов. Рост наблюдался одновременно в Европе, США, Латинской Америке и Азии. Это был редкий момент, когда география перестала быть ограничением, а цифровая инфраструктура стала ключевым фактором масштабирования.

2021 год добавил новый драйвер – криптовалютный бум. Биткоин и альткоины привлекли миллионы новых пользователей в Турции, Нигерии, ОАЭ и Восточной Европе. Для брокеров это означало расширение продуктовой линейки и выход в регионы с высокой инфляцией и валютной волатильностью. В XFINE отмечают, что именно в этот период мультиактивная модель стала стандартом. Компании усиливали криптонаправление не только как инструмент привлечения, но и как способ диверсификации выручки.

Регуляторная турбулентность и Африка: 2022–2023

После пиков 2020–2021 годов рынок вошел в фазу перераспределения. В Австралии и Великобритании были ужесточены правила для CFD-брокеров, в ряде стран Латинской Америки появились новые требования к рекламе. Одновременно геополитическая напряженность повлияла на трансграничные платежи и работу с отдельными юрисдикциями.

В 2022–2023 годах усилился интерес к Африке и региону MENA. Нигерия, Кения, ЮАР, ОАЭ и Саудовская Аравия стали рассматриваться как перспективные рынки с растущей цифровой грамотностью и высоким уровнем мобильного проникновения. Средний депозит в странах Африки южнее Сахары часто находился в диапазоне 100-400 USD, однако высокая частота торгов и активность в криптоинструментах компенсировали сравнительно небольшой чек.

Отдельного внимания заслуживает Турция, где валютная волатильность и инфляция стимулировали спрос на альтернативные инструменты. Как писал Bloomberg, розничные инвесторы в странах с высокой инфляцией активнее используют финансовые рынки как способ хеджирования. Этот фактор усилил приток клиентов в регионы с макроэкономической нестабильностью.

Диверсификация 2024–2025: отказ от зависимости от одного региона

К 2024–2025 годам стало окончательно очевидно, что ставка на один «горячий» регион больше не работает. Стоимость привлечения в Латинской Америке выросла, конкуренция в Африке усилилась, а регулирование в ряде стран стало более жестким. В ответ брокеры начали строить модели с распределением рисков между несколькими географиями.

В более устойчивом положении оказались компании, выстроившие диверсифицированную лицензионную модель и предлагающие мультиактивную торговую среду. Распределение клиентской базы между развитыми и развивающимися рынками позволило снизить зависимость от локальных регуляторных решений и смягчить колебания спроса. Одновременно изменилась и сама логика конкуренции: если ранее ключевым фактором масштабирования выступал маркетинг, то к 2024–2025 годам приоритет сместился в сторону технологического качества. Скорость исполнения, стабильность инфраструктуры и гибкое управление маржинальными требованиями стали определять не только удержание клиента, но и долгосрочную рентабельность бизнеса.

Еще один заметным трендом последних лет стал рост интереса к MENA как к региону с высоким средним депозитом. В ОАЭ и Саудовской Аравии средний чек часто превышает 2,000 USD, а клиентская база демонстрирует долгосрочную активность. Это делает регион привлекательным с точки зрения LTV, несмотря на более высокую стоимость входа.

Россия, Украина и страны Центральной Азии

Отдельной траекторией в последние 10 лет развивался рынок бывшего СССР – России, Украины и стран Центральной Азии. До 2022 года Россия оставалась одним из крупнейших источников розничного трафика для международных брокеров. Высокая финансовая грамотность активной аудитории, интерес к валютным парам и золоту, а также относительно крупный средний депозит – часто 1,000-3,000 USD у активных трейдеров – делали регион привлекательным с точки зрения оборота и маржинальности.

Однако регуляторное ужесточение внутри страны, а затем геополитические события 2022 года кардинально изменили ландшафт. Ограничения на трансграничные переводы, санкционные режимы и блокировка ряда международных сервисов усложнили операционную модель для глобальных брендов. Многие компании были вынуждены пересмотреть присутствие, изменить юридическую структуру или полностью выйти из сегмента. Это привело к перераспределению клиентских потоков – часть аудитории перешла к локальным провайдерам, часть переместилась в криптовалютную экосистему.

Украинский рынок развивался иначе. До 2022 года он демонстрировал умеренный, но стабильный рост, с преобладанием небольших депозитов в диапазоне 200-800 USD и высокой долей краткосрочной торговли. Военные события резко сократили платежную доступность и потребительскую активность, однако интерес к онлайн-инструментам полностью не исчез. В условиях ограниченной банковской инфраструктуры часть трейдеров перешла на альтернативные каналы расчетов, включая цифровые активы. Это создало специфическую модель спроса – с меньшим средним чеком, но сохранением интереса к волатильным инструментам.

Центральная Азия, напротив, с 2022 года стала одним из наиболее динамичных субрегионов СНГ. Казахстан усилил позиции как финансовый хаб благодаря развитию МФЦА и относительно либеральному подходу к финтех-проектам. Узбекистан продемонстрировал рост интереса к инвестиционным продуктам на фоне цифровизации банковского сектора и активного проникновения мобильных платежей. Средний первый депозит здесь чаще находился в диапазоне 100-300 USD, однако молодая демографическая структура и растущая цифровая грамотность формируют долгосрочный потенциал.

В результате к 2024–2025 годам рынок СНГ перестал быть единым пространством с одинаковой логикой масштабирования. Россия стала зоной повышенного регуляторного и санкционного риска, Украина – рынком с ограниченной платежной инфраструктурой, а Центральная Азия – территорией постепенного органического роста. Для международных брокеров это означало необходимость точечных стратегий, где каждая страна требовала отдельной модели риск-менеджмента, комплаенса и маркетинга.

Новая география устойчивости: куда движется рынок дальше

Последние 10 лет наглядно продемонстрировали, что география брокерского бизнеса развивается не линейно, а циклично. 2016–2017 годы прошли под знаком азиатского роста, 2018 стал переломным из-за европейского регулирования, 2019–2020 вывели в фокус Латинскую Америку и глобальный розничный всплеск, 2021 усилил криптовектор, 2022–2023 сместили внимание к Африке и MENA, а 2024–2025 закрепили стратегию диверсификации как новую норму отрасли.

Главный вывод состоит в том, что устойчивость бизнеса сегодня определяется не агрессивной экспансией в один «перспективный» регион, а способностью создать сбалансированный портфель рынков с разной регуляторной и макроэкономической динамикой. По оценке аналитиков XFINE, ключевым фактором следующего этапа развития станет не столько география сама по себе, сколько качество инфраструктуры, гибкость лицензионной модели и адаптивность к локальным ограничениям капитала и платежной среды.

Если в предыдущем десятилетии конкурентное преимущество часто формировалось за счет маркетинга и скорости масштабирования, то в ближайшие годы акцент будет смещаться к управлению рисками, контролю юнит-экономики и технологической эффективности. Аналитики XFINE отмечают, что 2026–2027 годы, вероятно, станут периодом дальнейшей институционализации розничного сегмента, когда регуляторное давление и консолидация рынка приведут к укреплению позиций тех компаний, которые изначально строили глобальную модель с расчетом на долгосрочную устойчивость.

Глобальный рынок становится сложнее, но одновременно более зрелым. И именно способность системно адаптироваться к смене региональных центров роста, а не следование краткосрочным трендам, будет определять, какие бренды сохранят и укрепят позиции в следующем десятилетии.